年齢別の資産分布が語る現実とは

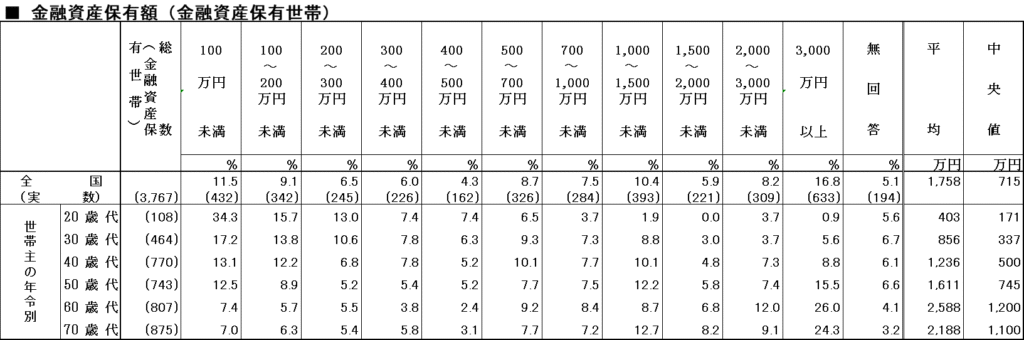

※出所:知るぽると(金融広報中央委員会)家計の金融行動に関する世論調査[二人以上世帯調査]令和5年

「資産を持つ人」と「持たざる人」。その分岐点は、決して突然現れるものではないと思う。数字は冷徹ともいえますが、そこには私たちの人生の歩み、選択、そして社会の構造が色濃く反映されているのではないかと感じます。

図は金融広報中央委員会の資料です。(令和5年度調査)

総務省の家計調査や各種の金融広報資料を見てみると、いくつかの特徴がみられるはずです。一つは20代の平均金融資産額は数百万円に満たず、中央値に至ってはゼロ近い水準にとどまっていること。

これはつまり、若者の多くが「資産形成のスタートラインにすら立っていない」という現実を突きつけられています。大学卒業時に抱える奨学金、社会に出てからの低賃金、そして高い生活費、これらが若年層の資産形成を阻んでいるという側面もあるでしょう。

30代になると、結婚、出産、住宅購入といったライフイベントが重なり、支出が一気に膨らみます。結果として、資産の中央値はやや増えるものの「貯める余力がない」世帯が多いといえます。

先に結論を言うと、ここから大きく資産額の差がつくのは、副収入や投資といった『攻めの一手』を打った人間かどうかだといえます。

ここで投資とは、金融資産はもちろんのこと、自分自身に対する投資、つまりスキルを上げて、一個人として収入を得ることのできる実力を身につけられるかどうかということ。

給与収入だけに頼った人と、リスクを取りつつ投資・資産形成に挑んだ人との間に、将来埋めがたい溝が生まれ始めるのと、50歳になった今、しみじみと感じます。

続けて40代、50代と年齢が上がるにつれ、平均値は数千万円規模に跳ね上がっていきます。しかし中央値を見れば、その多くは1000万円前後で足踏みしていることが読み取れます。

つまり、一部の富裕層が平均値を押し上げているに過ぎず、「大多数は老後資金に不安を抱えながら生きている」という厳しい真実が浮かび上がってきました。

そして最後の60代、70代。退職金や相続を背景に資産額が膨らむ世帯も存在していますが、それが『人生の安泰』を意味するとは限りません。

年金制度の揺らぎ、インフレによる購買力の低下、医療費や介護費の重圧。表面的には資産を持っているように見えても、その実、安心感を手にしている人はごく一握りともいえます。

数字を並べれば冷たい統計に見えるかもしれません。でも、この分布は「我々がどのように働き、どのように選択し、どんな社会で生きてきたのか」を赤裸々に物語っているといえるでしょう。

資産とは、単なる金額ではなく。人生の積み重ね、社会の矛盾、そして未来への備えが凝縮された『鏡』なのです。

私はもちろん、お金大好きなので(笑)、若い時から、価値あるものに金をかけ、自分自身に投資はできるかぎり、お金を使いました。(結果が伴っていないものが多いですが・・・)

ですので、その経験を通じて、お金とは、ただの消費するための手段ではなく、自分が人生をかけて生きてきた証だと思っています。

なので、そういった意味で、人生の中で大切な人たちの次に、大事なものは『金』であるとはっきりといえます。

話は戻りますが、私たちは、この現実から目を背けてはならず、資産分布の曲線に隠された『格差』の正体を直視し、次の一歩をどう踏み出すかを考えること。それこそが、未来を切り開く第一歩になるのだと思います。

40代後半〜50代前半は資産形成の分水嶺

40代後半から50代前半は、人生の資産形成において大きな分岐点となる時期です。

子どもの教育費がピークを迎え、住宅ローンも依然として重くのしかかり、家計の支出は人生で最も膨らむ局面に差し掛かる。そして同時に、昇進や役職手当などで世帯収入のピークを迎える人も少なくないでしょう。

つまり「入」と「出」のバランスがせめぎ合い、資産形成の成否を分ける時期であるといえます。

課長と部長ではかなり給与が違ってきます。(当社比)

私は部長職になったのは40歳のころでしたが、部長になると一気に給与が上がりました。年間で100万円以上は軽く変わってきたと思います。

ですので、40代、50代にさらに頑張ってキャリアを積もうと考える人にとっては、かなり重要な時期といえるでしょう。

統計データを見ても、この年代から資産額に大きな開きが生じ始めます。。金融資産をしっかり積み上げている人は、すでに数千万円単位の資産を有する一方、ほとんど貯蓄ができていない世帯も多く、まさに『二極化』が顕著になる年代といえます。

さらに、この時期に形成できた資産は、老後の生活に直結する。50代で金融資産が数百万円にとどまれば、60代以降のリカバリーは厳しいです。一方で、この分水嶺を越え、計画的に資産を増やした人は、安心してセカンドライフを迎えられるのではないでしょうか。

「時間は資産形成の最大の味方」とよく言われますが、その残り時間を意識し始めるのがこの年代。40代後半から50代前半は、単なる通過点ではなく、資産形成の勝敗を決定づける『最後の分水嶺』であると明言します。

50代以降に広がる『第二の選択肢』

50代に入ると、多くの人にとって「資産額の大小」が、その後の人生の選択肢を大きく左右します。

それは金融資産が数千万円以上ある人にとっては、60代を待たずとも「第二の選択肢」が見えてくるからです。例えば、

● セミリタイア 収入を減らしても不安なく暮らせる

● 転身・起業 やりたかった仕事に挑戦する

● 地域移住 住まいを変えて新しい生活スタイルを築く

つまり、お金が「安全網」となり、人生における行動の自由度を格段に高めてくれます。

そう、それがFIRE(経済的自立からの早期リタイア)のFIの部分なのです。

一方、資産が十分にない人にとっては、選択肢はどうしても限られてしまいます。

●定年延長や再雇用で収入を確保するしかない

●生活費のために働き続ける必要がある

●望まぬ形での「継続雇用」が現実となる

もちろんそれ自体が悪いわけではありませんが、「働きたいから働く」のか、「働かざるを得ない」のか、その違いは、精神的に圧倒的な差を生むことでしょう。

50代は『差』が可視化される

40代までは「なんとなくみんな同じように働いている」ように見えることもあるでしょう。しかし、50代を迎えると急に差が表面化してきていると感じます。

それは、冒頭にあった金融資産額という数値はもちろん、やりたいことをやっている『大人』になっているかという違いです。

私が起業を目指すようになったのは、会社を卒業して独立していった同僚の影響が少なからずあります。

だからこそ50代は、単なる通過点ではなく、「人生の後半戦をどう生きるか」を決定づける大きなターニングポイントになると断言します。

ここで問いを置かせてください。

私たちは「第二の選択肢」を手にできる側 に回る準備をしているだろうか?

資産は『お金』だけではない

私たちは、資産と聞くと真っ先に金融資産や不動産、株式や預金を思い浮かべるが、本当に価値のある資産とは、お金だけでは測れないものです。

資産の本質は、人生を豊かにし、選択肢を広げ、未来の不安を軽減する力そのものといえるでしょう。

言い換えれば、目に見える現金や有価証券だけでなく、目に見えない「知識」「経験」「人間関係」「健康」といった形のない資産こそ、私たちの人生の安全網であり、可能性の源泉なのです。

例えば、学び続ける姿勢やスキルの蓄積は、どんな経済状況でも価値を失わない資産であり、資格や専門知識だけではなく、課題を乗り越えた経験や困難な状況で培った判断力も同様といえます。

これらは目には見えないが、適切に活用すればお金以上の成果を生むこともあり、投資と同じように、自己投資を重ねることで、長期的なリターンは資産形成に匹敵することでしょう。

情報や知恵、助け合いの機会はお金では買えない。ネットワークを築き、信頼を積み重ねることは、将来的に予測不能な状況でも力を発揮するかもしれません。

特に50代以降、資産形成のペースが鈍化する中で、この無形の資産は心の余裕と柔軟な選択肢をもたらします。

あと健康は、最大の資産の一つです。いくら金融資産があっても、体や心の健康を損なえばその価値は半減すると身に染みるほど感じます。

余談ですが、私の父と母はそれほど年に違いはありませんが、父親に比べて、アクティブな母は、まったくもって元気に動きまわっています。更に母方の叔母たちは4人いて、一番上の叔母は98歳!!! 今の農作業で働いています!!!

定期的な運動、食生活の工夫、睡眠の確保。これらは目に見えない努力ですが、未来の自由と活動力を支える重要な投資ですね。

以上、真の豊かさは、これら全てが絡み合うところに生まれるものなのでしょう。きっと。

最後に『未来は待つものではなく、デザインするもの』

未来はただ訪れるのを待つものではありません。時間の流れに身を任せているだけでは、思い描く人生は決して手に入りません。50歳まで生きてきて、はっきりと理解しました。

大切なのは、自分自身で未来をデザインすること。これはお金の話だけではなく、人生全体を豊かにする考え方です。

まず意識したいのは、時間の使い方。毎日の仕事や学び、人との関わり方、健康のケアもすべて未来への投資です。

仕事にオールインするにしても、それを通じて将来の望む自分姿に対してプラスにつながるものとそうでないものとの優先順位を踏まえて取り組むのでは、圧倒的に違ってきます。経験上。。。

少しずつでも意図的に知識や経験を積み重ね、体や心を整えておくことで、数年後に選べる道は大きく広がります。逆に、ただ流されるままの生活では、未来の可能性は狭くなってしまうのは言うまでもありません。

資産形成も同じです。市場や経済の変化にただ反応するのではなく、自分のライフプランに合った戦略を立てることが大切です。

どの資産に投資するか、どんなリスクを許容するか。それを自分で決め、行動に移すことが、将来の安心や自由につながります。特に50代以降は、戦略的に未来を描く力が、選択肢の広がりに直結すると考えます。

さらに大切なのは、心の姿勢ですね。未来を待つのではなく、自ら問いかけ、挑戦し、決断を重ねることでしか、豊かな人生は作れないと今になって痛感します。

失敗や挫折も経験として未来の設計図に書き込まれます。受け身のままでは安全に見えても、自由な未来は手に入りません。

結局、未来とは偶然ではなく、設計するものです。お金や知識、人間関係、健康といったすべての資産は、未来を形にするためのツールです。

待っているだけでは時間は過ぎ、可能性は失われます。だからこそ、自分の手で描き、少しずつ形にしていく。その姿勢こそが、自由で豊かな未来への最短の道なのです。

ここまで読んでいただき、ありがとうございました!!