※投資については自己責任でお願いいたします。

まとめ

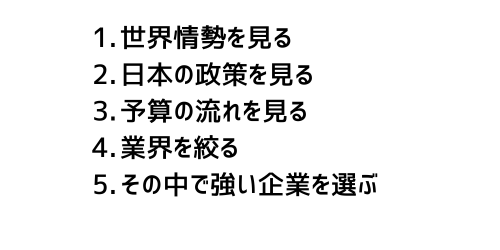

① 国の政策を見る。国は予算をどこに使うのだろうか?

② 日本経済の課題はどこにあるのか?

③ 最優先事項は、「防衛」「半導体」「エネルギー」の3つ

株の買い方がひっくり返った日

「国策に売りなし」に震えた夜。

株って、会社を買うものだと思っていました。

はい、まだまだ私は株の初心者です。

SBI証券の銘柄スクリーニングで配当利回りランキングをみる。

決算を読む。

PERを見る。

はい、素人さんの買い方をしていました。

でも、そうやって購入して、自分なりに納得していたのです。

そう、この本を読むまでは。

ただ、頭の中ではもっと政策とか経済とかもちろん、企業の活動とか詳しくしらべて勉強しないといけないなと、うすうすは思っていました。

そんなときに手に取ったのが、こちらの書籍。

読み進めながら、ある一文に目が止まりました。

日本経済のこれからを決めるのは「骨太の方針」

え、企業分析じゃないの?

決算じゃないの?

今のトレンドじゃないの?

その瞬間、僕の中で何かがひっくり返ったんです。

株の買い方には「入口」がある

この本を読んで気づいたのは、株の買い方には「入口」があるということでした。

大きく分けると3つ。

① 会社から入る(ボトムアップ)

② 経済・政策から入る(トップダウン)

③ 需給・チャートから入る(相場型)

私はずっと①だけでした。

企業分析。

財務。

将来性。

もちろん、これは王道です。

長期投資において間違いなく大切。

でも、②の視点が完全に抜け落ちていた。

つまり、世界はどこへ向かっているのか?

という問い。

これを考えずに、企業だけを見ていたんです。

「流れ」を見ろ、という衝撃

杉村氏の主張はとてもシンプルです。

・国がどこにお金を使うのか

・どの分野を伸ばそうとしているのか

・予算はどこに集中しているのか

そこに資金が流れる。

そして株価は、業績だけではなく、

資金の流れで動く。

これを読んだとき、妙に腑に落ちました。

ああ、だからか。

良い会社なのに上がらない。

テーマに乗った会社は多少荒くても上がる。

それは「企業の善し悪し」ではなく、

「風向き」の問題だった。

株価はボートみたいなものかもしれません。

どれだけ良いエンジンを積んでいても、

逆風では進みにくい。

でも追い風なら、一気に加速する。

この発想は、正直ショックでした。

証券会社で、経済をミクロで見る、政治家でマクロを見る。

両面で見てきた杉村氏だからこその視点だったと思います。

本当に面白い本でした。

マクロから買う、という順番

トップダウン型の思考はこうです。

私はずっと、

企業 → 業績 → 株価

という順番で考えていました。

でも、

政策 → 業界 → 企業 → 株価

というルートもある。

この「上から降りてくる視点」を持てたことは、大きな収穫でした。

じゃあ、どう使うのか?

ここで冷静になります。

国策だから必ず上がる。

そんな単純な話ではありません。

テーマは循環するし、

織り込み済みで天井を打つこともある。

だから僕はこう考えるようになりました。

国策 × 財務健全 × 増配余地

追い風が吹いている業界の中から、

足腰の強い企業を選ぶ。

そして焦らない。

押し目を待つ。

これが、今の自分なりのフローです。

では、いまの日本は?

政策の方向から読む「いま」の風向き

まず前提として。

ここでは高市政権を想定した場合の政策軸を整理します(断定ではなく、これまでの主張や発言傾向からの“方向性”の整理です)。

想定される政権の特徴

- 経済安全保障を最優先に置く

- 防衛力の強化

- 先端技術の国内回帰(半導体・AI など)

- エネルギーの安定供給(原子力含む現実路線)

- 供給サイド重視の成長戦略

目指す姿は、ひと言でいえば

「強い日本」「自立した日本」

地政学リスクが高まる世界で、依存度を下げ、国内基盤を厚くする。

この思想が政策の背骨になります。

世界経済という“外圧”

いまの世界は、きれいなグローバル化の時代ではありません。

- 米中対立の長期化

- サプライチェーンの分断

- 半導体をめぐる技術覇権競争

- ウクライナ情勢以降のエネルギー不安

つまり、「安さ」よりも「安全」が重視される時代。

ここで日本が選ぶのは、戦略物資・戦略技術の国内確保です。

日本経済の現在地

日本は長くデフレに悩み、成長力不足が課題でした。

ただ、足元では――

- 賃上げの動き

- 設備投資の回復

- 企業の内部留保の厚み

- 日銀の政策正常化への転換

といった変化も見えます。

一方で、少子高齢化・エネルギー輸入依存・安全保障環境の悪化という構造課題は重い。

だからこそ政策は、「守りながら攻める」方向へ寄ります。

なぜこの国策に至るのか?

答えはシンプルです。

リスクが増えたから。

安い海外調達に頼りきる時代は終わりつつある。

エネルギーも、半導体も、防衛も、「もし止まったら終わる分野」です。

だから予算がつく。

だから補助金が出る。

だから金融も動く。

ここで初めて、「国策に売りなし」という言葉の意味が立体的に見えてきます。

テーマ別にもう一段深く見てみましょう

🛡️防衛(長期継続型テーマ)

防衛費の増額は一過性ではなく、複数年計画で進みます。

装備更新、ミサイル防衛、宇宙・サイバー分野。

代表例:

- 三菱重工業

- IHI

ポイントは「受注の積み上がり」。

短期テーマというより、継続型の資金流入が見込まれます。

🏭 半導体・先端技術(経済安全保障)

半導体は「産業のコメ」。

自動車もAIも防衛も、すべてここに乗ります。

代表例:

- 東京エレクトロン

- SCREENホールディングス

補助金・誘致政策・税制優遇。

国が本気で巻き返そうとする分野です。

🔋 エネルギー(現実路線)

脱炭素は続く。

でも同時に「安定供給」も不可欠。

原子力再稼働、LNG、水素。

理想論だけでなく、現実的な電源構成を重視する方向。

代表例:

- 関西電力

ここも政策の影響を受けやすい。

まとめ いまは「自立強化フェーズ」

世界が不安定になるほど、国家は強くなる。

予算は守る分野に集中する。

いまの日本は、

依存から自立へ

安さから安全へ

分散から戦略集中へ

この転換点に立っています。

そして投資家として見るべきなのは、

「思想」ではなく予算の行き先です。

政策は理念で語られる。

でも相場は、お金で動く。

だからこそ今、

マクロを見る意味がある。

風はどこから吹いているのか。

それを読むことが、最初の一歩になります。